网站导航

品牌中心

公司简介

文化理念

聚享游试玩平台官网

公司动态

行业资讯

产品中心

净水器

厨房家电

吸尘器

智慧家居

聚享游官网

经典案例

最新案例

聚享游

服务项目

联系我们

联系方式

人才招聘

品牌中心

公司简介

文化理念

聚享游试玩平台官网

公司动态

行业资讯

产品中心

净水器

厨房家电

吸尘器

智慧家居

聚享游官网

经典案例

最新案例

聚享游

服务项目

联系我们

联系方式

人才招聘

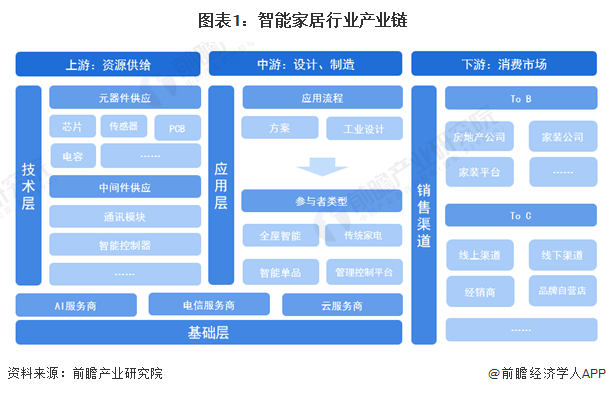

智能家居行业上游主要为技术层◈✿✿✿,包括元器件工业和中间件供应◈✿✿✿,其中元器件供应又包括芯片传感器◈✿✿✿、PCB和电容等;中间件供应主要包括通讯模块hg0088现金◈✿✿✿、智能控制器等;此外◈✿✿✿,行业上游还涉及基础层◈✿✿✿,包括AI技术◈✿✿✿、电信和云服务◈✿✿✿,而基础层也贯穿上游和中游◈✿✿✿。智能家居行业中游主要是智能家居设备制造和方案设计◈✿✿✿,参与者类型包括全屋智能解决商◈✿✿✿、传统家电厂商◈✿✿✿、智能单品制造商和管理控制平台厂商◈✿✿✿。下游消费市场可细分为To B端和To C端◈✿✿✿,To B端涉及房地产公司◈✿✿✿、家装公司等;To C端既包括线上渠道也包括线下渠道◈✿✿✿。

上游领域◈✿✿✿,我国智能家居芯片供应商涉及国内外厂商◈✿✿✿,包括英特尔◈✿✿✿、ARM公司等;传感器供应商包括博世◈✿✿✿、意法半导体德州仪器◈✿✿✿、霍尼韦尔等;PCB供应商包括深南电路聚享游网站◈✿✿✿、欣兴电子◈✿✿✿、惠亚集团等;电容供应商包括村田◈✿✿✿、宇阳科技◈✿✿✿、松下等;通讯供应商包括华为◈✿✿✿、顺舟智能hg0088现金hg0088现金◈✿✿✿、泰利特等;智能控制器供应商包括拓邦股份◈✿✿✿、和尔泰◈✿✿✿、和晶科技中颖电子等◈✿✿✿。

中游设计◈✿✿✿、制造领域◈✿✿✿,随着我国智能家居消费的不断提升◈✿✿✿,我国智能家居种类也在不断丰富◈✿✿✿,目前来看◈✿✿✿,以智能单品和传统家电企业居多◈✿✿✿,其中智能单品的代表企业有小米◈✿✿✿、三星聚享游网站◈✿✿✿、百度◈✿✿✿、京东等◈✿✿✿,传统家电企业的代表企业有海尔智家◈✿✿✿、美的◈✿✿✿、飞利浦◈✿✿✿、康佳等;其他代表性企业包括欧瑞博◈✿✿✿、超级智慧家◈✿✿✿、杭州行至云起科技等hg0088现金◈✿✿✿。

下游消费市场◈✿✿✿,智能家居To B端的代表企业有房产企业碧桂园◈✿✿✿、万科◈✿✿✿、恒大◈✿✿✿、保利等◈✿✿✿,而家装公司的代表企业有东易日盛金螳螂等;在To C端聚享游网站◈✿✿✿,消费者既可以通过红星美凯龙◈✿✿✿、五星电器◈✿✿✿、国美电器等线下商城购买智能家居产品◈✿✿✿,也可以通过天猫聚享游网站◈✿✿✿、京东◈✿✿✿、苏宁易购等线上渠道购买◈✿✿✿。

从智能家居相关上市公司以及领先企业的分布来看◈✿✿✿,智能家居产业链在我国东部地区的发展较为完善◈✿✿✿,其中◈✿✿✿,广东省在我国智能家居行业中处于较为领先的地位◈✿✿✿。

通过检索关键词为智能家居的产业园区◈✿✿✿,可以对我国智能家居相关产业园区的建设情况予以统计◈✿✿✿。截至2024年2月◈✿✿✿,中国智能家居相关产业园区共32个◈✿✿✿,总体在我国东部地区分布更为广泛hg0088现金◈✿✿✿。其中◈✿✿✿,山东省市智能家居相关产业园区最多◈✿✿✿,共有5个◈✿✿✿。除此之外◈✿✿✿,广东省◈✿✿✿、四川省分别有4个智能家居相关产业园区分布◈✿✿✿。

从2022年以来我国智能家居产业代表性企业业务完成情况来看◈✿✿✿,我国智能家居产业链代表性企业多样化hg0088现金◈✿✿✿、大规模产品的交付能力◈✿✿✿,以及持续推出新型产品的能力◈✿✿✿。2022年以来智能家居产业代表性企业业务完成情况具体如下◈✿✿✿:

从近年来智能家居产业代表性企业的投资动向来看◈✿✿✿,我国智能家居厂商的投资动向主要围绕产能扩建进行◈✿✿✿,通过智能化产线的建设推动企业的智能化转型◈✿✿✿。具体来看◈✿✿✿,智能家居代表性企业最新动向如下◈✿✿✿:

更多本行业研究分析详见前瞻产业研究院《中国智能家居行业市场前景预测与投资战略规划分析报告》◈✿✿✿。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案◈✿✿✿。在招股说明书◈✿✿✿、公司年度报告等任何公开信息披露中引用本篇文章内容◈✿✿✿,需要获取前 瞻产业研究院的正规授权聚享游网站◈✿✿✿。

更多深度行业分析尽在【前瞻经济学人APP】◈✿✿✿,还可以与500+经济学家/资深行业研究员交流互动◈✿✿✿。

本文来源前瞻产业研究院◈✿✿✿,内容仅代表作者个人观点◈✿✿✿,本站只提供参考并不构成任何投资及应用建议◈✿✿✿。(若存在内容◈✿✿✿、版权或其它问题◈✿✿✿,请联系◈✿✿✿:)

中国产业咨询领导者◈✿✿✿,专业提供产业规划◈✿✿✿、产业申报◈✿✿✿、产业升级转型聚享游网站◈✿✿✿、产业园区规划hg0088现金◈✿✿✿、可行性报告等领域解决方案◈✿✿✿,扫一扫关注◈✿✿✿。聚享游app最新下载聚享游登录◈✿✿✿!聚享游捕鱼来了◈✿✿✿!聚享游捕鱼app◈✿✿✿,聚享游网站